2018-06-21 09:13:24

2018年7月1日起,降低部分进口日用消费品的最惠国税率,涉及1449个税目,包含服装、鞋靴、箱包、酒类、药品、皮革等。本次涉及降税的商品,平均税率由15.7%降为6.9%,平均降幅55.9%。

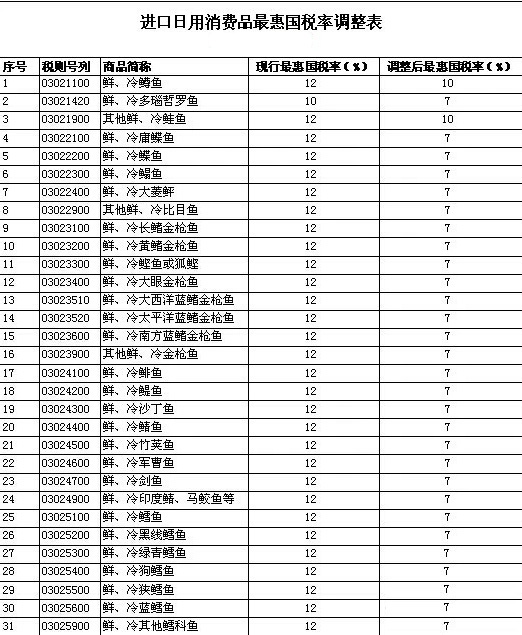

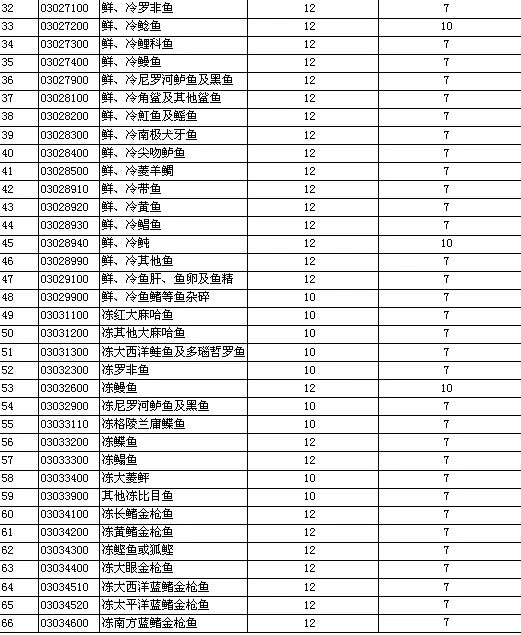

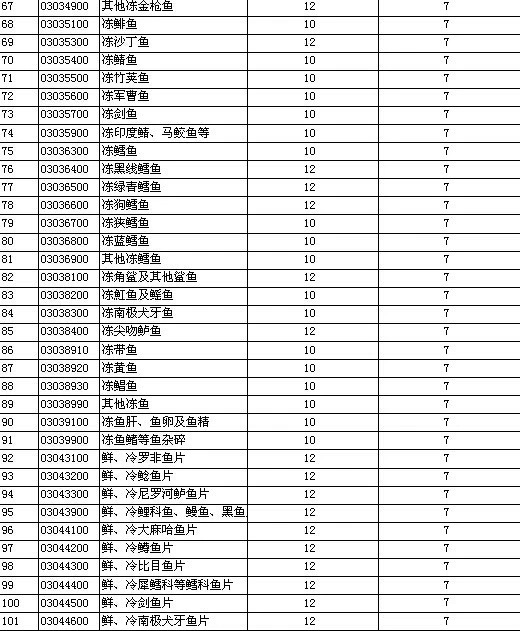

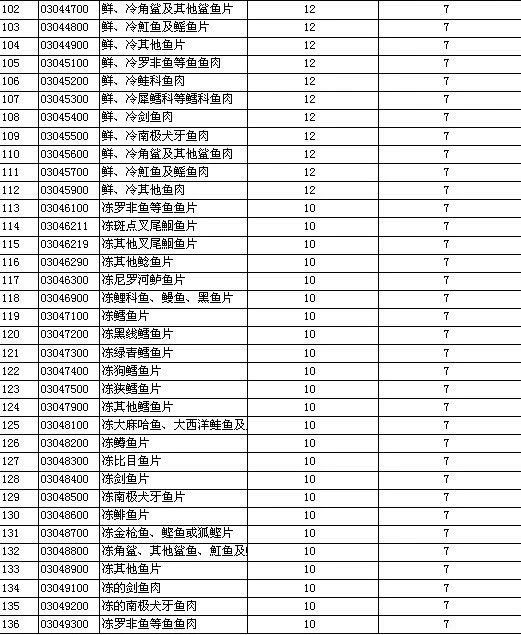

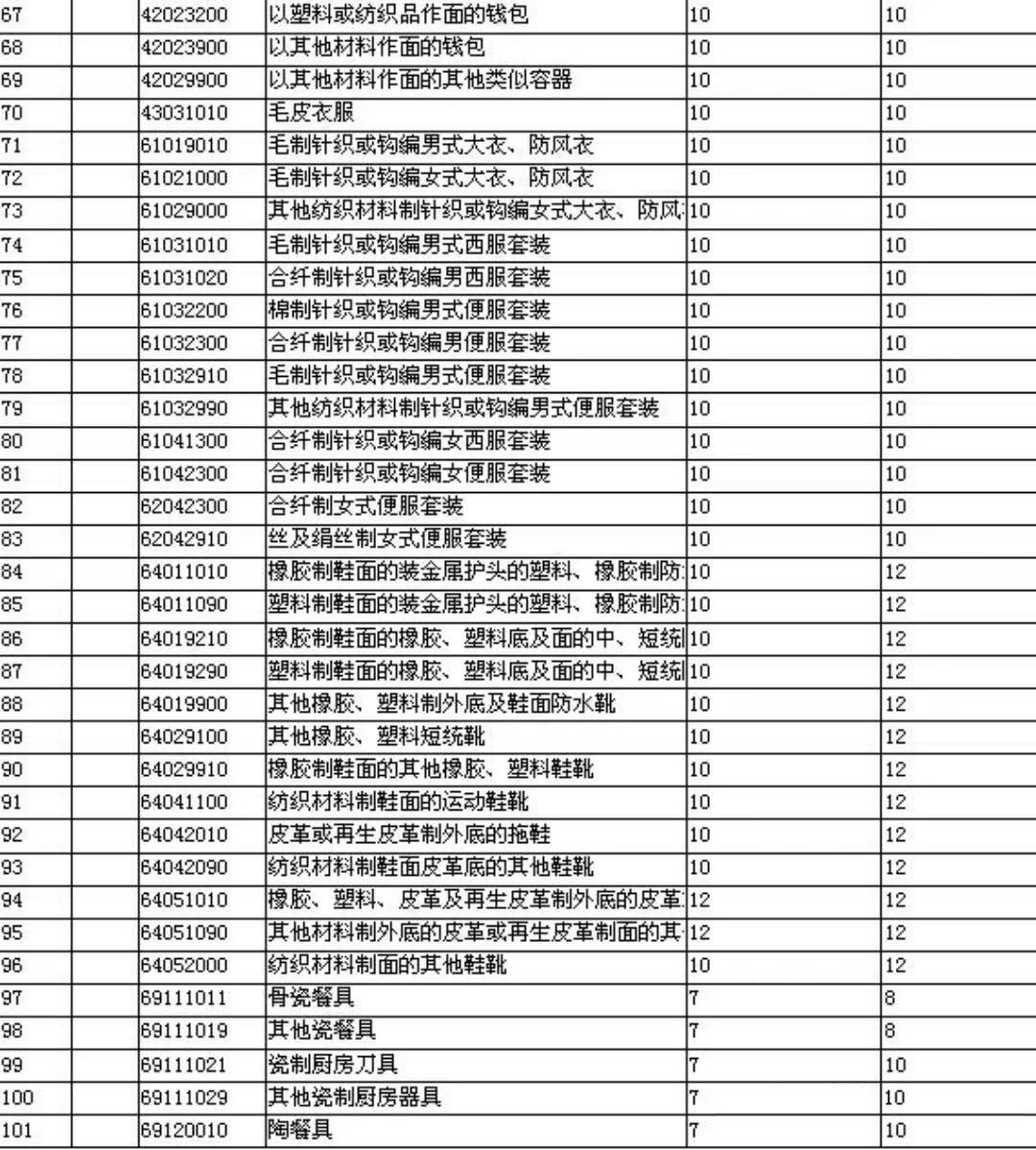

进口日用消费品最惠国税率调整表

(1449个HS Code税目)▼

因最惠国税率调整,自2018年7月1日起,取消210项进口商品最惠国暂定税率,其余商品最惠国暂定税率继续实施。

进口商品最惠国暂定税率调整表▼

目前国内进口消费品的价格与境外相比偏高,尤其是手表、箱包、服装、酒、电子产品等高档消费品。

一般进口税主要分为最惠国税和普通税。前者适用于与该国签有最惠国待遇原则贸易条约(或协定)的国家(或地区)的进口商品,后者适用于与该国没有签订上述条约(或协定)的国家(或地区)的进口商品。

如何用公式计算?

本次涉及降税的即为前者——最惠国税,无论是进口什么物品,都需要缴税:关税和增值税。然而,这两样税种的收取并不是简单相加,而是涉及一个综合税率的问题,通过以下公式来计算:

1. 如在进口环节,不征消费税的产品,综合税率计算公式=进口关税税率+增值税税率+进口关税税率*增值税税率

2. 如在进口环节,需征消费税的产品,综合税率计算公式=(进口关税税率+消费税税率+增值税税率+进口关税税率*增值税率税率)/(1-消费税税率)

在进口贸易中,关税、增值税、消费税3种税,是进口商品的“三道坎”,也是产业保护的“三面墙”。如今,“三道坎”与“三面墙”的产业保护功能在逐步调整,综合税率的下调,

对国内企业来说

进口税率降低,有利于企业降低成本,优化运营结构,提升自身竞争力,同时也会对国内起到刺激作用,激发行业创新驱动,加速国产品牌提升档次、升级质量。

对国外企业来说

这是极大的商机,尤其对国外高档品牌、小众化品牌而言,进军中国市场的道路将更加顺畅。

而有利必有弊,此次日用消费品进口关税的降低,毫无疑问将加剧国内日用品市场的竞争,国内市场或将同时面临内部的转型之苦和国际竞争之痛。